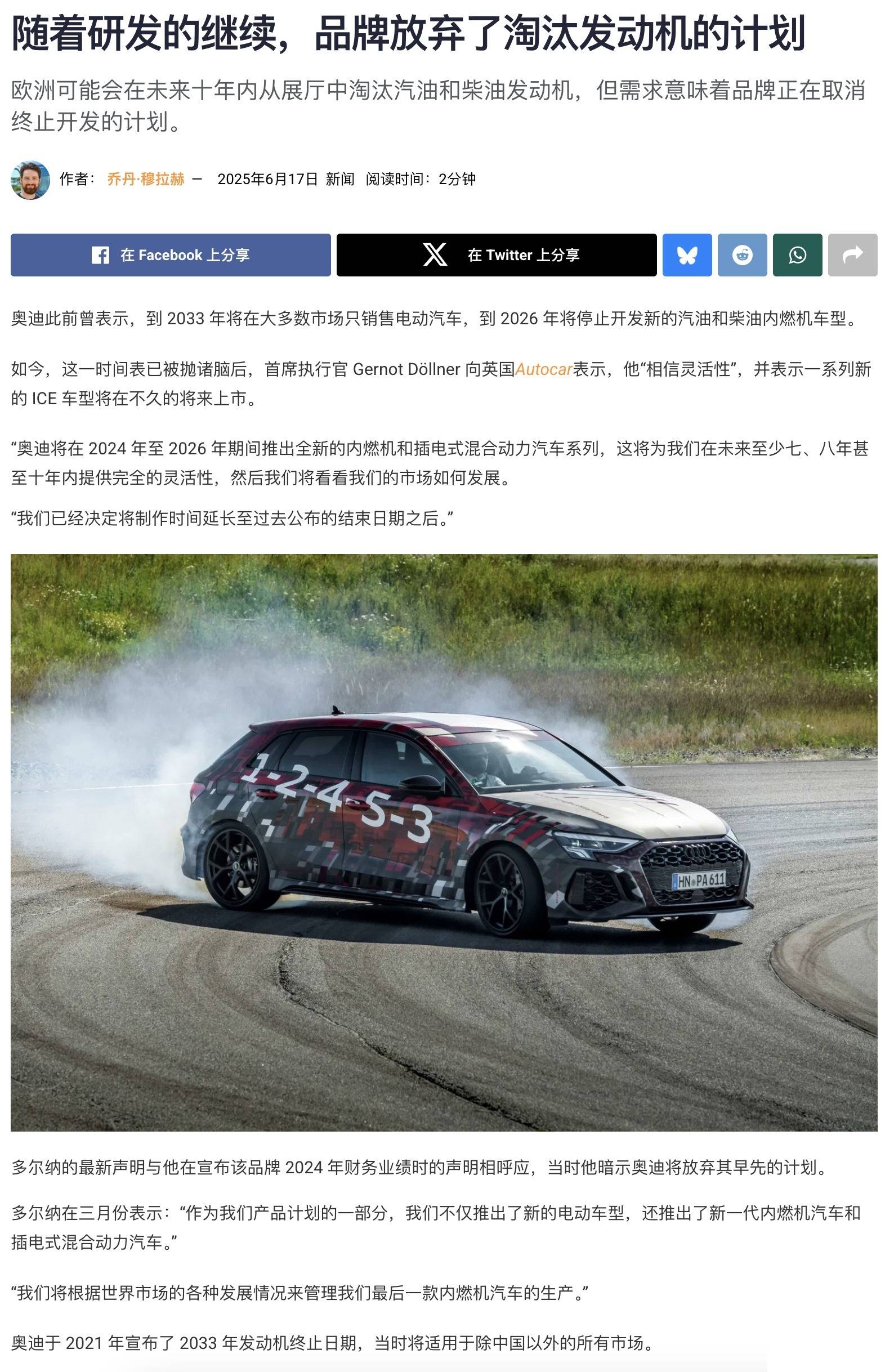

近期,奧迪宣布放棄原定于2033年全面電動化的計劃,未來7至10年將繼續生產燃油車與混合動力車型。這一決定并非孤例,奔馳、寶馬、福特、豐田等傳統車企均已調整電動化戰略,形成全球汽車產業轉型的新圖景。這一現象背后,既有新能源車盈利困境的現實考量,也折射出全球市場格局的變化。

放大看

放大看

一、傳統車企的戰略轉向:從激進到務實

奧迪的戰略調整并非偶然。2021年,奧迪曾宣布停止開發新燃油車并計劃2026年后不再推出燃油車型,但2025年6月的最新聲明顯示,其內燃機車型將持續生產至產品生命周期結束。類似的調整在行業內普遍存在:奔馳將2030年純電車型占比目標從100%下調至50%,并重點發展AMG、Maybach等高端子品牌的電動化;寶馬2025年規劃中,混合動力車型仍占據重要地位,全新Neue Klasse平臺也將兼容多種動力形式;福特則因電動車業務季度虧損8.49億美元,暫停部分電動車型開發,轉向混動技術。

這種調整源于市場現實。2024年奧迪集團營業收入同比下降7.6%,營業利潤下滑37.8%,電動車銷量增長未能抵消燃油車市場收縮的影響。大眾集團2024年凈利潤下降30.6%,其電動車業務尚未形成規模效應。即便是電動化進展較快的寶馬,2025年一季度凈利潤仍同比下滑14.6%,反映出轉型期的陣痛。

二、轉型困境的深層邏輯:市場分化與成本壓力

傳統車企的戰略調整背后存在兩大核心矛盾:

新能源車盈利困局。全球新能源車市場呈現顯著的“冰火兩重天”。2025年一季度,比亞迪全球銷量突破100萬輛,同比增長59.8%,市占率達38.7%,凈利潤因垂直整合與規模效應激增400%。反觀歐美車企,福特電動車業務2025年Q1虧損8.49億美元,大眾ID系列單車利潤不足1000歐元,特斯拉毛利率也從30%降至20%。這種分化源于中國車企在電池技術(如刀片電池成本比三元鋰低20%)、供應鏈管理(比亞迪IGBT芯片自供率90%)等領域的優勢。

全球市場的多元需求。 新能源車主戰場在中國,但傳統車企需平衡全球市場。2025年一季度,歐洲新能源車滲透率僅15.2%,混合動力車型以35.5%的份額占據主導;美國電動車滲透率不足10%,且充電設施缺口巨大(僅20萬個公共充電樁,需120萬個才能滿足2030年目標)。與此同時,燃油車在中東、東南亞等市場仍具統治力——豐田在泰國燃油車市占率超50%,大眾在印度市場依賴柴油車型。這種市場分化迫使車企采取“混合動力過渡”策略,奧迪計劃未來8-10年推出混動車型以保持靈活性,奔馳則通過PHEV車型滿足歐洲碳排放法規。

三、三大方面將影響傳統豪強對未來的策略

政策、技術與市場,將會是影響BBA這些傳統豪強對未來策劃的三大變量:

政策環境的不確定性。歐盟雖將2025-2027年碳排放考核從年度審核改為三年平均,但車企仍面臨160億歐元潛在罰款。美國若恢復特朗普時代的燃油車補貼政策,可能進一步延緩電動化進程。中國則通過“雙積分”、免征購置稅等政策持續加碼,2025年新能源車滲透率目標已提至40%。

技術路線的顛覆性突破 。如果對于傳統豪強來說,他們能夠率先做到技術上的突破,到時候重新執行“全面電動化計劃”也不是不可能,諸如固態電池、800V高壓平臺等技術正在重塑競爭格局。比如豐田計劃2030年前投資1.5萬億日元研發全固態電池,其能量密度可達現有鋰離子電池的2倍。技術迭代速度將決定車企能否在成本與性能間找到平衡點。

市場需求的結構性變遷。全球消費者對電動車的接受度呈現顯著差異。歐洲市場偏好插電混動(PHEV),2025年Q1銷量同比增長41.8%;中國消費者則更傾向純電動,比亞迪純電車型占比超60%。這種分化要求車企采取“一地一策”:奧迪在北美推遲電動化拐點,在中國加速推出Q6L e-tron等車型;豐田在華啟用本土研發團隊,針對中國市場優化智能駕駛算法。

奧迪等傳統車企的戰略調整,本質上是對市場現實的理性回應。在電動車盈利模式尚未完全清晰、全球市場需求多元分化的背景下,“混合動力過渡+區域化布局”成為多數企業的選擇。然而,這并不意味著電動化趨勢逆轉——奧迪仍強調“全電動化產品陣容是長期目標”,奔馳計劃2030年淘汰70%燃油車型。

中國車企的崛起,則為行業提供了另一種可能性。比亞迪通過技術垂直整合與全球化布局,在2025年Q1實現全球銷量超越特斯拉,證明了“中國方案”的可行性。未來十年,隨著電池成本下降(預計2030年降至80美元/kWh)、充電網絡完善(歐盟計劃2030年建成100萬個充電樁),電動化仍將是不可逆的趨勢。在此過程中,傳統車企的“務實調整”與中國品牌的“技術突圍”將有可能會為全球汽車產業帶來新的秩序。時間終將揭曉答案,但可以確定的是,這場變革的深度與廣度,將遠超所有人的預期。